IRPH

Podemos ayudarte a reclamar si tu hipoteca está referenciada al IRPH¿QUÉ ES EL IRPH?

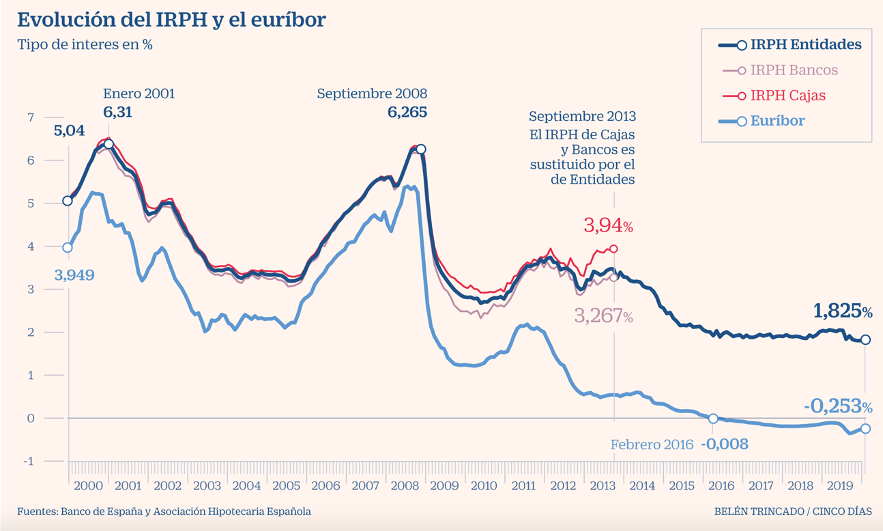

El Índice de Referencia de los Préstamos Hipotecarios (IRPH) es un indicador que empezó a aplicarse en 1994.

Se trata del «Tipo medio de los préstamos hipotecarios a más de tres años, para adquisición de vivienda libre, concedidos por las entidades de crédito en España».

Es decir, se calcula haciendo la media mensual del interés aplicado a las hipotecas de nueva constitución. Del mismo modo que algunos préstamos usan el Euribor, otros apostaron por usar el IRPH.

Existían 3 tipos de IRPH

• IRPH Cajas

• IRPH Bancos

• IRPH Entidades (una media de los dos anteriores).

En el año 2009 la Unión Europea ordenó la desaparición del IRPH, sin embargo, no sería hasta 2013 cuando IRPH CAJAS y el IRPH Bancos dejó de publicarse, subsistiendo el IRPH ENTIDADES.

Vemos así que alguna publicación del 19/9/2013, decía:

“El IRPH es un índice mucho más estable que el Euribor aunque históricamente siempre ha estado por encima de él. Fluctúa menos en el tiempo y reacciona más lentamente frente a subidas o bajadas de los tipos de interés”

¿CÓMO SE CALCULA EL IRPH?

Para que este índice se actualice hace falta que la propia banca envíe datos económicos al Banco de España.

Esto hace que esos datos se entreguen sin auditorías externas y con opacidad.

LA REGLA ES:

Cuantos más préstamos dé un banco con un índice más elevado, automáticamente hará que se eleve el índice. Dicho de otro modo, “si conceden más préstamos a un interés superior, el índice se eleva. Si conceden más préstamos a un precio inferior, el interés disminuye”.

Además, los usuarios reclaman que en sus escrituras de firma de hipoteca no quedaba constancia de este índice, de cómo se calculaba y sus consecuencias a largo plazo.

El propio banco influye en la decisión del valor que se impone en el IRPH, por lo que los clientes quedan totalmente desamparados.

En los últimos tiempos, la confrontación contra la Banca por la aplicación del índice del IRPH, ha sido nuevamente llevada a Juicio y suscitado un interés notable.

Sin embargo, dicha confrontación no es nueva:

Recordemos por ejemplo que en Febrero de 2015, la Audiencia Provincial de Zaragoza, Sección 4ª, en sentencia con nº de resolución 49/2015, falló: “debo desestimar la demanda interpuesta contra UNION DE CREDITOS INMOBILIARIOS, S.A. ESTABLECIMIENTO FINANCIERO DE CRÉDITO absolviendo a la demandada de las pretensiones de la parte actora.”

22 de noviembre de 2017

22 de noviembre de 2017 se hacía público que el Pleno de la Sala Primera del Tribunal Supremo consideraba que la cláusula de interés de un préstamo hipotecario referenciada al Índice de Referencia de Préstamos Hipotecarios («IRPH») no implica falta de transparencia ni abuso.

La sentencia del Tribunal Supremo de 14 diciembre 2017 declara válido el IRPH entidades más un diferencial del 0,5% en una cláusula de interés variable de un préstamo hipotecario concedido por Kutxabank, por ser esa cláusula el resultado de la aplicación de un índice legal y ser transparente.

La misma cláusula del mismo banco había sido declarada nula por abusiva en una sentencia anterior, firme según auto del Tribunal Supremo de 10 mayo 2017, como consecuencia del ejercicio de una acción individual respecto de un préstamo hipotecario con otro cliente.

El diferencial en este caso era del 0,25%, es decir algo más beneficioso para la persona consumidora que el declarado válido.

Tal como dice la conclusión 3, de la Sentencia Europea:

(….)

debe interpretarse en el sentido de que, para cumplir con la exigencia de transparencia de una cláusula contractual que fija un tipo de interés variable en un contrato de préstamo hipotecario, dicha cláusula no solo debe ser comprensible en un plano formal y gramatical, sino también permitir que el consumidor medio, normalmente informado y razonablemente atento y perspicaz, esté en condiciones de comprender el funcionamiento concreto del modo de cálculo del referido tipo de interés y de valorar así, basándose en criterios precisos y comprensibles.

-VER TEXTO DE LA SENTENCIA JUDICIAL-

La Sentencia Europea, deja a criterio de cada Tribunal lo que corresponda tras el análisis pormenorizado de las condiciones en que fue concedida la hipoteca.

Nosotros podemos ayudarte a reclamar si tu hipoteca está referenciada al IRPH.

Para ello, primero debemos analizar tu hipoteca, las condiciones de la ejecución hipotecaria y una vez efectuado el análisis económico, te informaremos detalladamente de cuanto podrás reclamar, de los costes y condiciones concretas.

Dirección

Carrer del Sol, 62

08201 Sabadell, Barcelona