IRPH

Podem ajudar-te a reclamar si la teva hipoteca està referenciada al IRPHQUÈ ÉS EL IRPH?

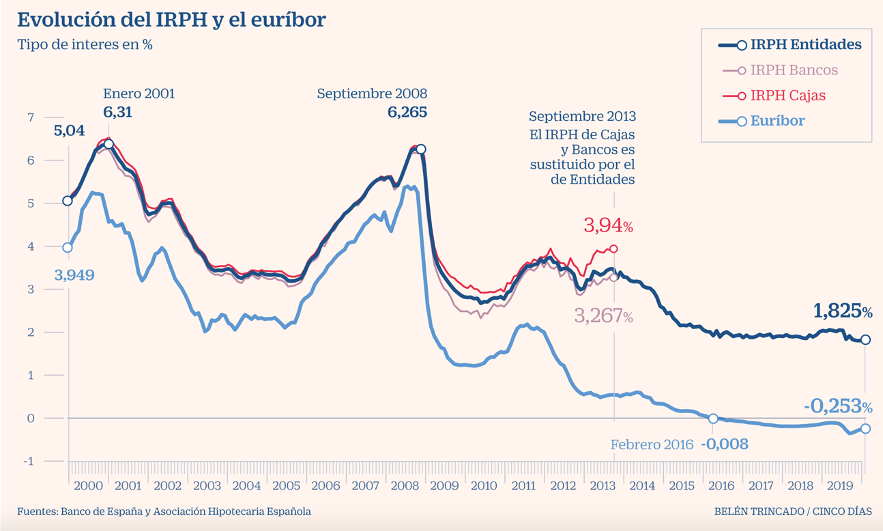

L’Índex de Referència dels Préstecs Hipotecaris (IRPH) és un indicador que va començar a aplicar-se en 1994.

Es tracta del «Tipus mitjà dels préstecs hipotecaris a més de tres anys, per a adquisició d’habitatge lliure, concedits per les entitats de crèdit a Espanya».

És a dir, es calcula fent la mitjana mensual de l’interès aplicat a les hipoteques de nova constitució. De la mateixa manera que alguns préstecs usen l’Euribor, uns altres van apostar per usar el IRPH.

Existien 3 tipus de IRPH

• IRPH Caixes

• IRPH Bancs

• IRPH Entitats (una mitjana dels dos anteriors).

L’any 2009 la Unió Europea va ordenar la desaparició del IRPH, no obstant això, no seria fins a 2013 quan IRPH CAIXES i el IRPH Bancs va deixar de publicar-se, subsistint el IRPH ENTITATS.

Veiem així que alguna publicació del 19/9/2013, deia:

“El IRPH és un índex molt més estable que l’Euribor encara que històricament sempre ha estat per sobre d’ell. Fluctua menys en el temps i reacciona més lentament enfront de pujades o baixades dels tipus d’interès”

COM ES CALCULA EL IRPH?

Perquè aquest índex s’actualitzi fa falta que la pròpia banca enviï dades econòmiques al Banc d’Espanya.

Això fa a aquestes dades es lliurin sense auditories externes i amb opacitat.

LA REGLA ÉS:

Quants més préstecs doni un banc amb un índex més elevat, automàticament farà que s’elevi l’índex. Dit d’una altra manera, “si concedeixen més préstecs a un interès superior, l’índex s’eleva. Si concedeixen més préstecs a un preu inferior, l’interès disminueix”.

A més, els usuaris reclamen que en les seves escriptures de signatura d’hipoteca no quedava constància d’aquest índex, de com es calculava i les seves conseqüències a llarg termini.

El propi banc influeix en la decisió del valor que s’imposa en el IRPH, per la qual cosa els clients queden totalment desemparats.

En els últims temps, la confrontació contra la Banca per l’aplicació de l’índex del IRPH, ha estat novament portada a Judici i suscitat un interès notable.

No obstant això, aquesta confrontació no és nova:

Recordem per exemple que al febrer de 2015, l’Audiència Provincial de Saragossa, Secció 4a, en sentència amb núm. de resolució 49/2015, va fallar: “haig de desestimar la demanda interposada contra UNION DE CREDITOS IMMOBILIARIS, S. a. ESTABLIMENT FINANCER DE CRÈDIT absolent a la demandada de les pretensions de la part actora.”

22 de novembre de 2017

22 de novembre de 2017 es feia públic que el Ple de la Sala Primera del Tribunal Suprem considerava que la clàusula d’interès d’un préstec hipotecari referenciada a l’Índex de Referència de Préstecs Hipotecaris («IRPH») no implica falta de transparència ni abús.

La sentència del Tribunal Suprem de 14 desembre 2017 declara vàlid el IRPH entitats més un diferencial del 0,5% en una clàusula d’interès variable d’un préstec hipotecari concedit per Kutxabank, per ser aquesta clàusula el resultat de l’aplicació d’un índex legal i ser transparent.

La mateixa clàusula del mateix banc havia estat declarada nul·la per abusiva en una sentència anterior, ferma segons acte del Tribunal Suprem de 10 maig 2017, a conseqüència de l’exercici d’una acció individual respecte d’un préstec hipotecari amb un altre client.

El diferencial en aquest cas era del 0,25%, és a dir una cosa més beneficiosa per a la persona consumidora que el declarat vàlid.

Tal com diu la conclusió 3, de la Sentència Europea:

(….)

ha d’interpretar-se en el sentit que, per a complir amb l’exigència de transparència d’una clàusula contractual que fixa un tipus d’interès variable en un contracte de préstec hipotecari, aquesta clàusula no sols ha de ser comprensible en un pla formal i gramatical, sinó també permetre que el consumidor mitjà, normalment informat i raonablement atent i perspicaç, estigui en condicions de comprendre el funcionament concret de la manera de càlcul del referit tipus d’interès i de valorar així, basant-se en criteris precisos i comprensibles.

-VEURE EL TEXT DE LA SENTÈNCIA JUDICIAL-

La Sentència Europea, deixa a criteri de cada Tribunal el que correspongui després de l’anàlisi detallada de les condicions en què va ser concedida la hipoteca.

Nosaltres podem ajudar-te a reclamar si la teva hipoteca està referenciada al IRPH.

Per a això, primer hem d’analitzar la teva hipoteca, les condicions de l’execució hipotecària i una vegada efectuat l’anàlisi econòmica, t’informarem detalladament de quant podràs reclamar, dels costos i condicions concretes.